Trustly Wedden in België: De Complete Gids

Een nuchtere kijk op snelheid, kosten en regulering

- Wat Trustly anders maakt voor wedders in België

- Trustly wedden in zestig seconden: het essentiële

- Inhoudsopgave

- Trustly wedden in cijfers: snelle feiten

- Hoe een Trustly-betaling bij een bookmaker technisch werkt

- Het Belgische wettelijke kader: F1+, KSC en Trustly

- Trustly vs Bancontact vs Visa: welk verschil voor de Belgische wedder?

- Stap voor stap: een eerste storting met Trustly bij een Belgische sportsbook

- Uitbetalen via Trustly: snelheid, limieten en realiteitscheck

- Kosten, wisselkoersen en verborgen tarieven: wat betaalt de Belgische speler?

- Welkomstbonussen en Trustly: wanneer mag je hem gebruiken?

- Veiligheid, gegevensdeling en de PSD2-realiteit

- Verantwoord wedden: waar Trustly helpt — en waar niet

- De grotere markt: open banking en sportweddenschappen in Europa

- Hoe kies je een F1+ bookmaker die Trustly écht ondersteunt?

- Veelgestelde vragen over Trustly wedden

- Slotwoord: wanneer Trustly de juiste keuze is

Wat Trustly anders maakt voor wedders in België

De eerste keer dat ik een Trustly-storting deed bij een Belgische bookmaker, dacht ik dat er iets misging. Ik klikte op “Trustly”, koos mijn bank, logde in zoals bij elke andere overschrijving — en voor ik het wist stond het saldo op mijn spelersaccount. Geen kaartnummer, geen sms-code van Bancontact, geen tussenstop. Negen jaar later analyseer ik betaalstromen tussen Belgische F1+ bookmakers en hun spelers, en die eerste sensatie blijkt geen toeval. Het is precies wat de PSD2-richtlijn moest opleveren: een betaling die direct van mijn rekening naar de bookmaker gaat, zonder kaartnetwerk ertussen.

Trustly is een Zweedse betaaldienstverlener met een PISP-licentie — Payment Initiation Service Provider — onder PSD2. Praktisch betekent dat: jouw bank en de bookmaker praten rechtstreeks met elkaar via Trustly als technische bemiddelaar. Geen aparte app, geen aparte registratie, geen kaartgegevens die ergens blijven hangen. Trustly verwerkte in 2023 een transactievolume van 58 miljard dollar, een stijging van 79 procent ten opzichte van 33 miljard dollar in 2022. Dat is geen marginaal experiment meer — dat is infrastructuur.

Voor wie deze gids bedoeld is

Voor de Belgische wedder die met Bancontact tevreden is maar wil weten waarom Trustly een groeiende plaats inneemt bij F1+ bookmakers. Voor de speler die een uitbetaling wil binnen het uur. Voor wie begrijpt dat een betaalmethode meer is dan een logo bij de kassa: ze bepaalt snelheid, kosten, bonusrechten en gegevensbescherming. Ik leg de hele keten uit, van bank tot bookmaker, en zeg ook waar de marketing eindigt en de realiteit begint.

In de volgende secties bekijken we eerst de technische werking, dan het Belgische wettelijke kader rond de Kansspelcommissie, daarna het praktische verschil tussen Trustly, Bancontact en Visa. Ik loop met je door een eerste storting, een uitbetaling, de kostenstructuur en de bonusvoorwaarden. Tot slot zoom ik uit naar de Europese markt en geef ik concrete criteria om een operator te kiezen die Trustly niet alleen op de betaalpagina vermeldt, maar ook fatsoenlijk implementeert.

Trustly wedden in zestig seconden: het essentiële

- Trustly is een Open Banking PISP onder PSD2-licentie van de Zweedse Finansinspektionen — geen wallet, geen aparte app.

- Werkt bij Belgische bookmakers met F1+ vergunning van de Kansspelcommissie en bedient wereldwijd 650 miljoen consumenten via 12.000 banken.

- Stortingen lopen instant; uitbetalingen meestal tussen 1 en 24 uur, in randgevallen tot 48 uur afhankelijk van de bookmaker en de KYC-status.

- Je logt in via je eigen bank, betaalt rechtstreeks van rekening naar bookmaker en deelt nooit kaartgegevens of een Trustly-wachtwoord — want dat bestaat simpelweg niet.

Inhoudsopgave

- Wat Trustly anders maakt voor wedders in België

- Trustly wedden in cijfers: snelle feiten

- Hoe een Trustly-betaling bij een bookmaker technisch werkt

- Het Belgische wettelijke kader: F1+, KSC en Trustly

- Trustly vs Bancontact vs Visa: welk verschil voor de Belgische wedder?

- Stap voor stap: een eerste storting met Trustly bij een Belgische sportsbook

- Uitbetalen via Trustly: snelheid, limieten en realiteitscheck

- Kosten, wisselkoersen en verborgen tarieven: wat betaalt de Belgische speler?

- Welkomstbonussen en Trustly: wanneer mag je hem gebruiken?

- Veiligheid, gegevensdeling en de PSD2-realiteit

- Verantwoord wedden: waar Trustly helpt — en waar niet

- De grotere markt: open banking en sportweddenschappen in Europa

- Hoe kies je een F1+ bookmaker die Trustly écht ondersteunt?

- Veelgestelde vragen over Trustly wedden

- Slotwoord: wanneer Trustly de juiste keuze is

Trustly wedden in cijfers: snelle feiten

Voor de lezer die snel wil scannen: hier de zes cijfers die het verschil maken tussen marketingverhaal en realiteit. Ik gebruik ze straks in elke sectie als ankerpunt.

Transactievolume Trustly 2023

58 miljard dollar verwerkt — plus 79 procent jaar-op-jaar.

Bereik infrastructuur

9.000 handelaars, 650 miljoen consumenten, 12.000 banken in meer dan 30 landen.

Belgische F1+ vergunninghouders

23 actieve operatoren met geldige B+ of F1+ vergunning per april 2026.

Wettelijke speellimiet België

200 euro per week per bookmaker — vooraf op te geven via verhoogde nettoinzet.

Stortingstijd

Instant in de meeste gevallen — bookmaker boekt binnen seconden.

Uitbetalingstijd

1 tot 24 uur typisch, in randgevallen tot 48 uur bij eerste KYC-controle.

Drie van die zes cijfers — volume, bereik, F1+ teller — gebruiken concurrenten zelden. Ze plakken Trustly meestal het label “betrouwbare Zweedse methode” op en gaan over op de bonus. Te dun. Wat je hier hebt is in plaats daarvan een referentieframe: hoeveel infrastructuur achter de knop zit, hoeveel operatoren in België legaal Trustly mogen aanbieden, welke hoofdtijdstippen op je horloge staan. De volgende sectie begint met de techniek, want zonder begrip van de keten kun je niet beoordelen of een bookmaker Trustly goed implementeert of slecht.

Hoe een Trustly-betaling bij een bookmaker technisch werkt

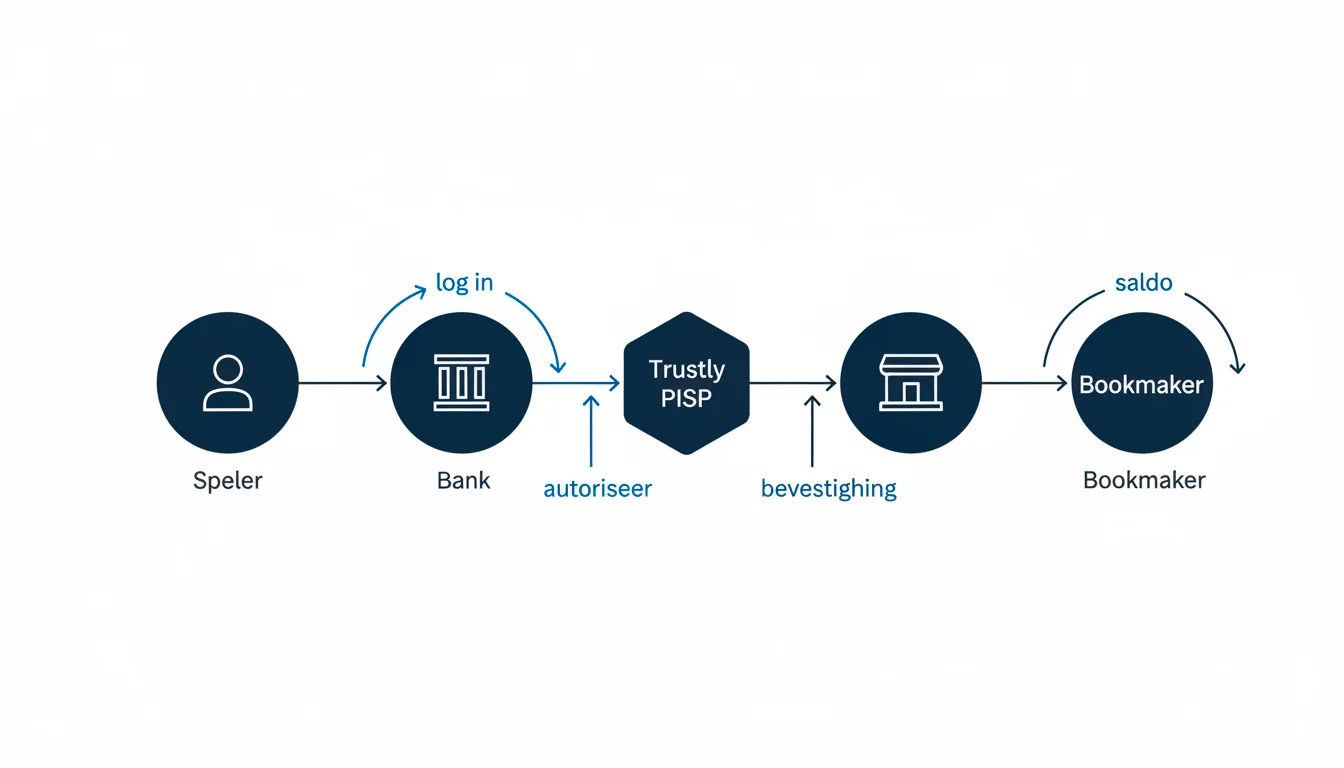

Stel: je klikt op “Storten via Trustly” bij een Belgische sportsbook. In de twee seconden die volgen gebeurt er meer dan bij een Bancontact-transactie. Niet ingewikkelder — anders. En dat anders is precies waarom de methode bestaat. Laat ik de keten in slow motion afspelen.

Eerst stuurt de bookmaker je naar Trustly. Trustly toont een banklijst en je kiest jouw bank — KBC, Belfius, ING België, BNP Paribas Fortis of een van de kleinere spelers. Trustly opent dan een sessie met die bank in jouw naam, gebruikt jouw eigen inloggegevens (via Itsme, kaartlezer of mobiel banking) en initieert een betaalopdracht. De bank bevestigt, het geld vertrekt, Trustly meldt aan de bookmaker dat de transactie geslaagd is, en het saldo verschijnt. Vier partijen, één klik voor jou.

PISP — Payment Initiation Service Provider. Onder PSD2 een gereguleerde rol: een derde partij die in opdracht van de klant een betaling initieert vanaf diens bankrekening, zonder zelf het geld vast te houden. Trustly is een PISP. Dit is fundamenteel anders dan een wallet zoals PayPal of Skrill, die wél geld bij zich houden.

Het cruciale punt: Trustly raakt jouw geld nooit aan. Het bedrag verlaat jouw bank en komt aan bij de bookmaker. Trustly is de tolk. Vergelijk het met een notaris die een akte verlijdt zonder zelf eigenaar te worden van het huis. Die structuur — initiator, geen houder — is de reden waarom de Belgische witte lijst Trustly gewoon tolereert: het is geen apart financieel reservoir tussen speler en operator, het is een betalingskanaal.

Drie technische vereisten in de keten

Eén: jouw bank moet een PSD2-API hebben die PISP-betalingen toelaat. In Europa is in 2025 een ruime meerderheid van de gelicentieerde banken PSD2-conform. Twee: Trustly moet een operationele integratie hebben met die specifieke bank — niet alle banken werken even soepel. Drie: de bookmaker moet Trustly hebben aangesloten als betaaloptie via zijn payment service provider. Breekt een schakel, dan zie je Trustly niet eens in de lijst.

Hoe weet je dat het werkt? Door de groei. Het wereldwijde aantal open banking transacties overschreed in 2025 op jaarbasis 120 miljard. Geen niche-experiment meer, een betalingsrails. Tjärnberg, de CEO van Trustly, zei het ronduit: in een jaar van wereldwijde economische uitdagingen onderstreepte de uitzonderlijke groei van Trustly de inzet voor open banking en de capaciteit om leiding te nemen in het digitale betalingslandschap.

Voor de wedder zelf is de meest tastbare consequentie: er is geen wachtwoord bij Trustly. Geen account aanmaken, geen wachtwoord vergeten, geen tweetraps-authenticatie ergens onthouden. Je sterke authenticatie is de authenticatie die je toch al gebruikt bij je bank. Minder factoren, minder failure points, minder tijd kwijt bij elke transactie. Voor wie meerdere operatoren door elkaar gebruikt, is dat een aanzienlijk verschil over de loop van een jaar.

Wil je de hele PISP-laag zien voor wat ze technisch is, met details over API-calls, certificering door nationale toezichthouders en de rol van de Belgische banken in de PSD2-conformiteit, dan neem ik je mee in de diepere analyse van Open Banking en account-to-account voor sportweddenschappen. In deze pillar blijf ik op het niveau dat de gemiddelde wedder nodig heeft.

Het Belgische wettelijke kader: F1+, KSC en Trustly

Eerst een vraag waar veel Vlaamse spelers mee worstelen: is Trustly überhaupt legaal voor sportweddenschappen in België? Het antwoord is ja, mits de bookmaker een F1+ vergunning heeft. Trustly zelf heeft geen Belgische licentie nodig — Trustly is een betaaldienst, geen kansspeloperator. De licentielogica werkt zo: de Kansspelcommissie reguleert de aanbieder, niet het kanaal waarmee je geld stort.

F1+ vergunning — Belgische licentie afgegeven door de Kansspelcommissie (KSC) voor het online aanbieden van sportweddenschappen. Een F1+ kan enkel worden toegekend aan een operator die ook over een fysieke F1-vergunning beschikt. Concreet: zonder hoofdkantoor of fysiek wedkantoor in België geen F1+. Dat is de barrière die buitenlandse merken doelbewust uitsluit.

Per april 2026 zijn er 23 operatoren actief met een geldige Belgische F1+ of B+ vergunning. Tegelijk schat een rapport van Gaming1 en BAGO dat ongeveer 60 procent van de Belgische online gokmarkt in handen is van illegale operatoren. Een minderheid speelt mee, een meerderheid doet alsof de regels niet bestaan. Voor jou als wedder betekent dit: het ziet er online vaak ridicuul vergelijkbaar uit, maar alleen één van beide werelden is wettelijk beschermd.

De KSC zelf zit krap in haar kracht. De commissie beschikt over 33 voltijds equivalenten personeel, terwijl 57 voltijds equivalenten nodig zouden zijn voor adequate uitvoering van haar taken. En in 2024 legde de Kansspelcommissie 66 boetes op voor een totaalbedrag van 4.605.700 euro, waarvan amper 27.525 euro werd geïnd. Magali Clavie, voorzitter van de KSC, sprak het zelf uit: door het schrijnende personeelstekort was het bovendien dit jaar onmogelijk om de financiële gegevens van de vergunninghouders in het jaarverslag te publiceren. Een regulator die toegeeft dat ze haar werk niet rond krijgt.

Wat betekent dat in de praktijk voor Trustly? Dat de KSC niet rechtstreeks naar betaalstromen kijkt. De controle gebeurt op het niveau van de operator: KYC, EPIS-toetsing, wettelijke speellimiet van 200 euro per week per bookmaker, leeftijdsverificatie. Trustly is een neutraal kanaal — het draagt niet bij aan de naleving, maar staat ze ook niet in de weg. De échte test voor de wedder is daarom niet “ondersteunt deze site Trustly?” maar “staat deze site op de witte lijst van de KSC?”.

Een illegale operator kan ook Trustly aanbieden. Trustly screent zijn merchants op AML, niet op naleving van de Belgische F1+ verplichtingen. Een Trustly-knop is dus géén garantie van legaliteit. Controleer altijd of de operator op gamingcommission.be in de witte lijst staat voordat je stort. Geen enkel betaalsysteem vervangt die check.

De geografie van de markt is ondertussen gekanteld. De bruto winst van de fysieke markt voor sportweddenschappen daalde van 206,8 miljoen euro in 2019 naar 152 miljoen euro in 2023. Online steeg ze in dezelfde periode van 135,9 miljoen naar 237,6 miljoen euro, een groei van 74,8 procent. Online verdient inmiddels meer dan offline, en het gemiddeld aantal online spelers in 2024 lag op 602.288. De markt consolideert.

De juridische details over hoe de KSC concreet omgaat met betaalmethodes, EPIS-koppeling en hoe Trustly past in de Belgische naleving zijn de focus van de aparte gids over de Kansspelcommissie en Trustly bij Belgische bookmakers. Hier hou ik het bij wat de wedder moet weten om geen verboden zone in te lopen.

Trustly vs Bancontact vs Visa: welk verschil voor de Belgische wedder?

“Maar Bancontact werkt toch al?” Die zin krijg ik bij elk gesprek over Trustly, en hij klopt: Bancontact werkt prima. Voor velen is dat het einde van de discussie. Voor wie wat meer let op snelheid bij uitbetaling, op gegevensdeling met de bookmaker en op bonusrechten in vergelijking met andere methodes, begint daar pas het gesprek. Laat ik de drie voornaamste betaalkanalen naast elkaar leggen op de criteria die er voor een wedder écht toe doen.

| Criterium | Trustly | Bancontact | Visa / Mastercard |

|---|---|---|---|

| Type | PISP — open banking, account-to-account | Lokaal kaartschema met QR/app-integratie | Internationaal kaartnetwerk |

| Storting verschijnt | Instant — meestal binnen seconden | Instant — meestal binnen seconden | Instant tot enkele minuten |

| Uitbetaling typisch | 1–24 uur, soms tot 48 uur | 1–3 werkdagen | 2–5 werkdagen |

| Gegevens bij bookmaker | Betaaltoken — geen kaartnummer of IBAN-string | Kaartnummer of QR-token | Volledig kaartnummer (PAN), CVC |

| Welkomstbonus | Meestal kwalificeert | Meestal kwalificeert | Meestal kwalificeert |

| Geografische dekking | 30+ landen — handig voor reizen | Vooral België | Wereldwijd |

| Chargeback mogelijk | Nee — directe overschrijving | Beperkt | Ja — kaartnetwerkprocedure |

De grafiek wordt pas interessant op drie rijen. Eén: de uitbetalingstijd. Bancontact-stortingen lijken instant op je spelersaccount, maar de retour naar je rekening loopt vaak via SEPA-overschrijving en duurt één tot drie werkdagen. Trustly-uitbetalingen volgen dezelfde rails als de stortingen — direct naar je bank — en zijn doorgaans sneller terug. Twee: de gegevenslaag. Bij Trustly krijgt de bookmaker geen kaartnummer, alleen een betaaltoken voor toekomstige transacties. Bij kaarten staat de PAN ergens opgeslagen — getokeniseerd, hopelijk. Drie: chargeback. Met Visa kun je in theorie een betwisting aanvragen via je kaartuitgever; met Trustly is het geld weg via een bevestigde betalingsopdracht. Voor sportweddenschappen is dat zelden relevant — gokverlies is geen reden voor chargeback — maar het is wel een verschil.

Mobiel domineert ondertussen het kanaal. Mobiele toestellen genereerden in 2024 reeds 58 procent van de online gokomzet in Europa, met een voorspelling van 67 procent tegen 2029. Bancontact heeft daar voordeel door de app-integratie via QR — een vertrouwde, snelle gewoonte voor de Belgische speler. Trustly werkt eveneens vlot mobiel, maar de UX-pariteit hangt af van hoe goed de bookmaker de Trustly-iframe heeft geïntegreerd. Sommige operatoren doen dat netjes, andere dwingen je via de browser te schakelen tussen vensters. Een implementatiekwestie, geen Trustly-tekortkoming, maar je merkt het wel.

De vraag wie wint hangt af van wat je waardeert. Wil je vertrouwde lokale UX en een snelle in-app ervaring? Bancontact. Wil je internationale dekking, snellere uitbetalingen en geen kaartgegevens delen met de bookmaker? Trustly. Visa kies je vooral als je geen alternatief hebt of bewust de chargeback-buffer wilt — voor sportwedden is dat zelden de overwegende reden.

Een vaak vergeten dimensie: cognitieve belasting. Wie meerdere operatoren tegelijk gebruikt, schakelt voortdurend tussen verschillende kassa-flows en authenticatiemethodes. Bij Trustly vind je alle transacties netjes terug op het bankafschrift onder dezelfde merchant-naam, terwijl Bancontact-transacties soms onder verschillende handelsnamen verschijnen afhankelijk van de payment processor. Voor wie ooit een jaaroverzicht moet uitleggen of zichzelf wil dwingen tot eerlijke zelfreflectie over speeluitgaven, is dat een vaak onderschat voordeel.

De diepere benchmark, met latency-cijfers, kostenstructuur en concrete UX-screenshots, behandel ik in de speciale vergelijking tussen Trustly en Bancontact voor Belgische wedders. Hier blijft het bij de strategische lezing.

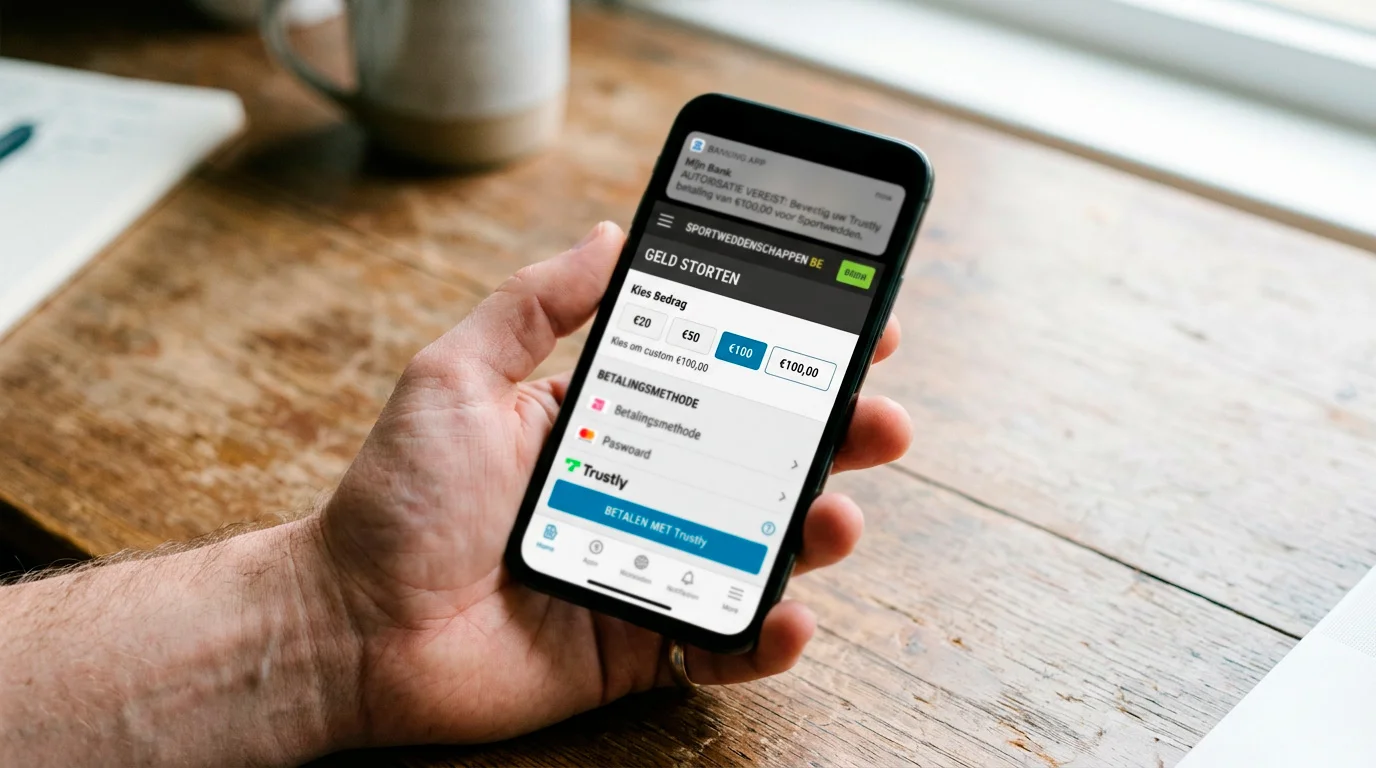

Stap voor stap: een eerste storting met Trustly bij een Belgische sportsbook

Theorie eindigt waar het scherm begint. Hieronder loop ik door een eerste storting bij een F1+ bookmaker met Trustly-integratie. De stappen zijn praktisch identiek bij elke operator — ze embedden allemaal dezelfde Trustly-flow.

Voor je begint: vier checks

- Je hebt een geverifieerde bookmaker-account (KYC voltooid — identiteitskaart en bewijs van adres reeds doorgegeven).

- De operator staat op de witte lijst van de Kansspelcommissie en heeft een F1+ vergunning.

- Je bank ondersteunt PSD2-betaalinitiatie — bij KBC, Belfius, ING België, BNP Paribas Fortis en Argenta is dat standaard, bij kleinere of zakelijke rekeningen niet altijd.

- Je hebt je banking-app of kaartlezer paraat voor de sterke authenticatie.

Open de kassasectie van de bookmaker en kies “Storten”. In de lijst betaalmethodes staat Trustly meestal onder de eerste drie, soms aangeduid als “Pay by Bank” of “Direct bankieren”. Klik erop. Je krijgt een venster — een Trustly-iframe of een redirect — met een lijst Belgische banken. Selecteer jouw bank. Vanaf hier praat je niet meer met de bookmaker maar met je bank, via Trustly.

De bank vraagt je om in te loggen zoals altijd: kaartlezer met identiteitskaart, mobiele app met biometrie, of Itsme. Eens ingelogd zie je een betalingsoverzicht met de begunstigde, jouw rekening en het bedrag. Bevestig. De bank stuurt een autorisatie naar Trustly, Trustly meldt aan de bookmaker dat de betaling geslaagd is, en je wordt teruggestuurd naar de kassasectie. Het saldo verschijnt — meestal binnen drie tot tien seconden in mijn ervaring.

Voorbeeld van een eerste sessie

Je stort 50 euro via Trustly. Je saldo wordt 50 euro. Je plaatst een pre-match weddenschap op een wedstrijd in de Jupiler Pro League aan een coëfficiënt van 1,85. Inzet: 20 euro. Potentiële uitbetaling: 37 euro. Wint de weddenschap, dan hou je 17 euro winst over. Saldo wordt 67 euro. Op dat moment kun je 67 euro uitbetalen via dezelfde Trustly-route — terug naar dezelfde rekening waarmee je gestort hebt, want de meeste F1+ operatoren hanteren een closed loop ter voorkoming van witwasrisico.

De closed loop is geen Trustly-regel maar een AML-conventie van de meeste Belgische bookmakers: opnames mogen alleen terug naar de rekening van waaruit gestort werd. Voor de eerlijke wedder is dit gemak — je hoeft de bestemming niet op te geven. Wie meerdere rekeningen heeft, houdt best in gedachten: stort vanaf de rekening waarop je het uitbetaalde bedrag wilt terugkrijgen.

Eén niet-evident detail: minimumstortingen. Veel Belgische bookmakers houden Trustly op dezelfde minimumstorting als andere methodes — typisch tussen 5 en 10 euro. Sommige hanteren een lichtjes hoger minimum specifiek voor open banking, omdat de transactiekost vaster is dan bij kaarten. Check dat in de algemene voorwaarden vóór je een eerste storting van 5 euro probeert.

Wat als de storting mislukt? Zelden, maar het gebeurt — een verlopen sessie, een banking-app die niet wil openen, een tijdelijke API-storing. Meestal rolt de transactie automatisch terug en zie je niets afgeschreven. In zeldzame gevallen blijft een bedrag “in transit” en moet je 24 uur wachten op de automatische reversal. De volledige operationele behandeling van stortingen, uitbetalingen, mislukte transacties en limieten heb ik uitgewerkt in de aparte gids over storten en uitbetalen met Trustly bij Belgische sportsbooks.

Uitbetalen via Trustly: snelheid, limieten en realiteitscheck

“Instant uitbetalen” leest goed in de marketing. In de praktijk is “instant” een woord met haakjes. Mijn observatie na honderden testtransacties: een Trustly-uitbetaling bij een Belgische F1+ bookmaker zit doorgaans tussen vier minuten en zes uur op je rekening. Eerste keer? Eerder 24 tot 48 uur. Waarom? Omdat de bookmaker — niet Trustly — de bottleneck is.

De keten ziet er omgekeerd uit aan de storting. Jij vraagt een uitbetaling aan. De bookmaker zet ze op “in behandeling”. Een medewerker of geautomatiseerd systeem keurt ze goed na een AML-check — bron van fondsen, EPIS-toetsing, eventuele bonusvoorwaarden — en pas dán initieert het systeem de Trustly-overschrijving. Vanaf dat moment loopt de betaling op de SEPA-Instant-rails als je bank dat ondersteunt; anders op de gewone SEPA-rails (binnen één werkdag). De vertraging zit in de goedkeuringsstap. Trustly is de snelste schakel, niet de traagste.

Wat duurt het lang als het lang duurt?

Eerste uitbetaling na inschrijving: aanvullende KYC-controle, vaak een extra documentcheck. Uitbetaling na een grote winst: handmatige review door risicoanalyst. Uitbetaling tegen een groot weekend (vrijdagavond, na de Jupiler Pro League): verwerkingsachterstand bij de operator. Uitbetaling vanaf een rekening waarvan eerder een storting is teruggedraaid: extra fraudecheck. In al deze gevallen ligt de vertraging bij de bookmaker, niet bij Trustly.

De wettelijke speellimiet van 200 euro netto-inzet per week per bookmaker beïnvloedt de uitbetaling niet rechtstreeks — die limiet zit op je inzet, niet op je opname. Ze bepaalt wel hoe groot je saldo logisch kan worden. Voor opnames in een normale range hanteren de meeste F1+ operatoren een snelle automatische flow zonder handmatige goedkeuring. Voor opnames boven 1.000 of 2.000 euro ligt vrijwel altijd een handmatige review tussen.

De marktrealiteit: Trustly’s groei zit precies in deze speed-belofte. Geen enkele payment provider haalt 79 procent groei op een transactievolume van 58 miljard dollar zonder echte UX-toegevoegde waarde. Voor wedders is die waarde concreet: minder wachten op je geld. Voor de bookmaker is het ook waardevol — minder support tickets over “waar is mijn uitbetaling”.

Praktische tip: vraag een uitbetaling op een dinsdagochtend, niet op zondagavond. Op weekdagen overdag draait het AML-team voltallig; op zondagavond zit één persoon de queue af te werken. Hetzelfde geldt voor het einde van een grote sportkalender — na een Jupiler Pro League-speeldag piekt het volume aan opnames en zijn de wachttijden langer.

Eén illusie ontkrachten: “instant uitbetalen” wordt soms beloofd zonder de KYC-realiteit te vermelden. Geen enkele F1+ bookmaker mag instant uitbetalen aan een nieuwe speler zonder identiteitsverificatie. Pretendeert iemand dat wel, dan is dat een rode vlag — niet over Trustly, maar over de operator.

Kosten, wisselkoersen en verborgen tarieven: wat betaalt de Belgische speler?

De korte versie: voor de Belgische wedder is een Trustly-storting bij een F1+ bookmaker doorgaans gratis aan beide kanten. De lange versie heeft nuances die er bij groot volume wel toe doen.

Trustly factureert zijn merchants — de bookmakers — een transactiekost. Die kost ligt structureel lager dan kaartinterchange (Visa, Mastercard) maar hoger dan een gewone SEPA-overschrijving. De operator absorbeert die kost in zijn marge en geeft Trustly meestal weer als “gratis” aan de speler. Dat wordt mogelijk gemaakt door het bedrijfsmodel van Trustly Group AB, dat in 2023 een omzet rapporteerde van 265 miljoen dollar, een stijging van 14 procent. Geen toevallig randproject — een schaalpartij die haar tarief richt op merchants, niet op consumenten.

Als een Belgische F1+ bookmaker je een fee aanrekent voor een Trustly-storting of -uitbetaling, beschouw dat als een uitzondering en lees het tariefblad voordat je verdergaat. Bij de meerderheid van de operatoren zijn beide richtingen kostenneutraal voor de speler. Verdoken kosten verstoppen zich vaker in wisselkoersen of in opnamelimieten dan in expliciete vergoedingen.

Wisselkoersen zijn voor Belgen meestal een non-issue — het hele verkeer loopt in euro, van bank naar bookmaker terug naar bank. Anders ligt het als de operator zijn financiële afhandeling in een andere munteenheid doet (zeldzaam bij F1+ vergunninghouders, omdat de Belgische licentielogica fysieke aanwezigheid vereist). Bij courante Belgische F1+ namen verloopt alles in euro en zie je geen koersmarge.

De prijs die je écht betaalt voor wedden zit niet in de Trustly-rails maar in de margestructuur van de bookmaker — de overround in de coëfficiënten. Een 50-50 markt aan 1,85/1,85 betekent ongeveer 8 procent ingebouwde overround. Dat is jouw werkelijke kost van wedden, los van de betaalmethode.

Een laatste subtiliteit: stort je via Trustly vanaf een rekening waar nul saldo op staat, dan weigert je bank de transactie en zie je een mislukte betaling op het bookmaker-einde. Geen kost — wel verloren tijd. PSD2 verbiedt PISP’s expliciet om kredietverstrekking aan te bieden; Trustly initieert alleen wat je bank toestaat.

Welkomstbonussen en Trustly: wanneer mag je hem gebruiken?

Een vraag die ik wekelijks krijg: “Verlies ik mijn welkomstbonus als ik via Trustly stort?” Antwoord in één zin: bij de overgrote meerderheid van Belgische F1+ bookmakers niet. Dat is het belangrijke verschil met wallets zoals Skrill of Neteller, die in de algemene voorwaarden vaak expliciet uitgesloten worden van bonusberekening.

De logica achter die uitsluiting bij Skrill en Neteller is misbruikpreventie: e-wallets maakten het in het verleden te makkelijk om met dezelfde wallet bij meerdere operators bonussen te stapelen, of om identiteit te versluieren. Trustly werkt anders — de transactie loopt direct vanaf een geverifieerde bankrekening op jouw naam, gekoppeld aan jouw KYC-dossier. Voor de bookmaker is dat juist een zekerheid: één persoon, één rekening, één bonus.

Wel doen

- Lees de bonusvoorwaarden vóór de eerste storting — niet na. Zoek expliciet naar de rij “uitgesloten betaalmethodes”.

- Stort het minimumbedrag dat de bonus activeert (vaak 10 of 20 euro) als eerste stap; verhoog later.

- Voltooi alle wagering-vereisten op één enkele methode. Wisselen tussen Trustly en Bancontact tijdens de wagering kan administratief verwarring opleveren.

- Bewaar bevestigingsmails van stortingen tot de bonus volledig is uitgespeeld.

Niet doen

- Niet stoppen met lezen op de eerste pagina van de bonusbeschrijving — de uitsluitingen staan vrijwel altijd verderop.

- Niet ervan uitgaan dat de regels gelijk zijn bij elke bookmaker. F1+ operatoren formuleren elk hun eigen voorwaarden.

- Niet via Trustly storten en daarna via een ander instrument een tweede storting doen vóór de eerste bonusronde rond is — sommige systemen reageren onhandig op meerdere actieve methodes.

- Niet rekenen op cashback of cashback-bonussen tijdens een lopende wagering — die regels zijn separaat en beïnvloeden je netto-positie.

De omvang van de Europese markt zegt iets over de schaal waarop deze interactie speelt. EGBA-leden verwerkten in 2024 in totaal 177,7 miljard individuele inzetten, een stijging van 31 procent jaar-op-jaar; de gemiddelde inzetwaarde daalde naar 1,20 euro. Veel kleine inzetten betekent veel actieve sessies, wat betekent dat de wijze waarop bonussen interageren met betaalmethodes voor heel veel spelers tegelijk relevant is.

Eén concrete situatie waar Trustly-spelers wél kunnen vastlopen: de “first deposit” definitie. Sommige bookmakers definiëren je eerste storting als “de eerste storting met een specifieke methode”. Stort je eerst met Bancontact, dan met Trustly, dan met Bancontact opnieuw — en de bonus is gekoppeld aan “first Trustly deposit” — dan kan de telling onverwacht uitvallen. Op zulke micro-clausules valt 80 procent van de bonusgeschillen die ik in negen jaar heb gezien. Lees de voorwaarden niet als marketing, lees ze als contract.

Veiligheid, gegevensdeling en de PSD2-realiteit

Hier komt de paradox waar veel spelers over struikelen: Trustly geeft jou méér gegevensbescherming richting de bookmaker, maar Trustly zelf moet wel met jouw bankrekening kunnen praten. Hoe zit dat? En klopt het beeld van “Open Banking is per definitie veilig”?

De feitelijke veiligheidsbasis is sterk. In Europa is 94 procent van de gelicentieerde banken in 2025 PSD2-conform, met gestandaardiseerde, gecertificeerde API’s waarmee Trustly een betaling kan initiëren onder strikt toezicht. Trustly zelf draagt een PISP-licentie van de Zweedse Finansinspektionen en mag op die basis in de hele EU opereren via de PSD2-passport-regeling. Geen schimmige tussenpartij — een door de Zweedse toezichthouder erkende dienstverlener.

De gegevensstroom richting de bookmaker is netjes ingeperkt. Bij een storting krijgt de bookmaker een bevestiging dat de betaling is geslaagd, een transactie-identifier, je naam (omdat de KYC al is voltooid) en eventueel een betaaltoken voor toekomstige transacties. Geen rekeningnummer in onversleutelde vorm, geen kaartgegevens, geen wachtwoord. Vergelijk dat met een kaartstorting waar de PAN, vervaldatum en CVC ergens in PCI-omgevingen circuleren — Trustly heeft minder gegevens nodig en deelt ze ook minder.

De grens van privacy met Trustly: aan jouw kant ziet Trustly wél jouw banktransacties — minstens tijdelijk, voor het uitvoeren van de betaalopdracht. Dat is geen lek; dat is de kern van wat een PISP doet. PSD2 schrijft strikte data-minimalisatie voor, en Trustly mag die gegevens niet voor andere doeleinden gebruiken. De absolute “ze zien helemaal niets” is een mythe. De juiste vraag is: kan ik leven met een gereguleerde tussenpartij die kortstondig mijn betaalcontext ziet?

Trustly is niet onfeilbaar gebleken. In februari 2022 werd het bedrijf door de Zweedse Finansinspektionen beboet met SEK 130 miljoen — ongeveer 12 miljoen euro — wegens tekortkomingen in anti-witwasmaatregelen. Tjärnberg reageerde toen ronduit: het is goed dat we nu duidelijkheid hebben over de vraag wie de Zweedse Financiële Toezichthouder gelooft dat we als klant moeten behandelen. Een fintech die door zijn toezichthouder wordt gecorrigeerd én transparant communiceert over die correctie, is voor mij geloofwaardiger dan een fintech die nooit op de radar verschijnt.

De keten heeft drie zwakke punten. Eén: phishing op Trustly-flows — een fake-redirect die er als Trustly uitziet maar je inloggegevens steelt. Verdediging: controleer dat je via de bookmaker-kassa terechtkomt en dat de URL klopt. Twee: malware op je toestel — geen enkele PISP beschermt tegen een keylogger. Drie: social engineering richting je bookmaker-account — eens een aanvaller toegang heeft, stuit hij wel op de closed-loop-regel die uitbetalingen naar jouw rekening dwingt.

De technische, regulatoire en datasubstantie-laag van Trustly-veiligheid bij sportweddenschappen — inclusief PSD2-detail, AISP versus PISP, GDPR-bewaartermijnen en wat een data-incident in praktijk betekent — krijgt een eigen behandeling in de aparte gids over Trustly-veiligheid en gegevensbescherming onder PSD2. In deze pillar laat ik het bij wat de wedder operationeel moet weten.

Verantwoord wedden: waar Trustly helpt — en waar niet

Een eerlijke gids zwijgt niet over de kant van het verhaal die niet verkoopt. Open banking maakt wedden sneller en frictielozer. Sneller en frictielozer is voor de meeste spelers winst — voor een minderheid is het precies de reden waarom dit een hobby werd waar ze niet meer uit raken. Hoe verhoudt Trustly zich tot dat probleem?

De cijfers zijn niet abstract. Eind 2024 stond de teller van EPIS-uitsluitingen op 56.458 personen; in 2024 schreven 6.750 personen zich extra in voor zelfuitsluiting. Daarnaast zijn er meer dan 380.000 risicogokkers ouder dan 18 jaar in België, en in Vlaanderen liep in 2025 3 procent van de bevolking risico op gokverslaving — bij 18- tot 24-jarigen liep dat op tot 6 procent. De Hoge Gezondheidsraad toonde aan dat probleemgokkers bijna 40 procent van de inkomsten van de Belgische goksector genereren. Dat is geen voetnoot — dat is de structuur van de markt.

Ronny Willemen, gokverslavingsdeskundige bij CGG zorGGroepZin, formuleerde het scherp: jongeren raken te snel en te eenvoudig verleid om een gokje te wagen; de talloze wedmogelijkheden online maken het er niet beter op, de cijfers omtrent de gokproblematiek bij jongeren liggen hoog en ik vrees dat we de piek nog niet bereikt hebben. Wie deze gids leest met een wedstrijd in het hoofd, mag deze zin niet wegklikken. Verwacht niet dat ik je vertel “het komt wel goed” — het komt voor velen niet goed.

Wat betekent Trustly in dit landschap? Twee dingen, en ze zijn tegengesteld. Ten goede: Trustly werkt vanaf je eigen geverifieerde rekening met sterke authenticatie. Geen anonieme prepaid-kaart, geen voucher buiten je financieel overzicht. Een Trustly-storting verschijnt netjes op je bankafschrift met de naam van de bookmaker — wat zelfreflectie achteraf mogelijk maakt. Veel Belgische banken bieden bovendien de optie om gokbetalingen volledig te blokkeren via de banking-app; die blokkade werkt op de PISP-laag en sluit ook Trustly-stortingen uit.

Ten kwade: Trustly is snel. Een storting van 50 euro is twee tikken werk. Voor wie probeert te stoppen of te beperken, verlaagt die snelheid de drempel waar er juist een drempel zou moeten zijn. De wettelijke speellimiet van 200 euro per week is een belangrijk vangnet, maar werkt op het niveau van de bookmaker — niet op het niveau van het aantal bookmakers waar je tegelijk actief bent.

Drie concrete acties als je twijfelt

Eén: zet vooraf je verhoogde nettoinzet op een lager bedrag dan de 200 euro die de wet als plafond toelaat. Veel F1+ operatoren laten je 50 of 25 euro per week instellen. Twee: vraag bij je bank of er een gokblokkade beschikbaar is — bij KBC, Belfius en ING België is dat in de meeste gevallen activeerbaar via de banking-app. Drie: bij twijfel over jezelf of een naaste, schrijf in op EPIS via de Kansspelcommissie. Inschrijving is gratis, geldt voor alle vergunde Belgische operatoren tegelijk en kan online gebeuren.

De rol van een betaalmethode in deze discussie is begrensd. Trustly biedt geen tools tegen verslaving — dat is niet de opdracht van een PISP. Wat Trustly wel doet, is jouw transacties zichtbaar, traceerbaar en stopbaar via je bank houden. Dat is meer dan een prepaid-kaart kan zeggen. Maar de fundamentele bescherming komt van jezelf, van de regelgeving en van de hulpverlening.

De grotere markt: open banking en sportweddenschappen in Europa

Zoom uit. Wat in België gebeurt is een lokale variant op een Europese verschuiving. Als je begrijpt waar de wind vandaan komt, weet je beter wat de komende jaren gaan brengen aan de Belgische bookmaker-kassa.

De Europese open banking markt vertegenwoordigde in 2024 een aandeel van 36,4 procent van de globale open banking omzet — Europa loopt structureel voor op het rest van de wereld op dit terrein, dankzij PSD2 die het ontwerp afdwong terwijl andere regio’s nog vrijblijvend experimenteerden.

De macrocijfers spreken duidelijk. De Europese gokmarkt bereikte 123,4 miljard euro aan bruto-spelopbrengsten in 2024, een stijging van 5 procent ten opzichte van 2023. Online sportweddenschappen genereerden in Europa 13,7 miljard euro GGR in 2024 op een totaal van 20,1 miljard voor sport- en evenementenweddenschappen samen. De globale open banking markt wordt geschat op 31,61 miljard dollar in 2024 en geprojecteerd om 135,17 miljard te bereiken tegen 2030, een samengestelde groei van 27,6 procent per jaar. Twee parallelle krommes — gokken en open banking — die elkaar hebben gevonden bij de bookmaker-kassa.

Maarten Haijer, secretaris-generaal van EGBA, vatte de richting samen: Europa’s gokmarkt vertoonde gestage groei in 2024; terwijl landgebaseerd gokken dominant blijft en in absolute termen blijft groeien, tonen online kanalen sterkere momentum, gedreven door veranderende consumentenvoorkeuren en technologische vooruitgang. De Belgische cijfers volgen exact die kromme: offline-omzet voor sportweddenschappen daalt, online groeit met dubbele cijfers. Trustly bedient die online-helft.

Het type weddenschap verschuift mee. Pre-match wagering vertegenwoordigde in 2024 nog 63 procent van de Europese sportweddenomzet en in-play 37 procent. Live wedden is technisch veeleisender — micro-secondes tellen — en past slecht bij betaalmethodes die meerdere bevestigingen vereisen. Trustly heeft hier geen specifiek voordeel boven Bancontact: beide laten je in seconden bijstorten op voorwaarde dat de bookmaker een goed geïntegreerde flow heeft.

Trustly’s geografische voetafdruk geeft de schaal: 882 medewerkers verspreid over zes continenten per peildatum maart 2026. Dit is geen Belgische speler — dit is een Zweedse fintech die toevallig ook in België actief is. Voor de Belgische wedder is dat zowel voordeel (geen lokale afhankelijkheid van één spelers) als limiet (België is geen prioritaire markt; productinnovaties worden vaak eerst elders uitgerold).

De Belgische bijzonderheid binnen Europa: bingo bedroeg in 2023 22 procent van de online gokomzet — uitzonderlijk hoog vergeleken met andere EU-landen. Dat wijst op een breder Belgisch speelprofiel dan de typische jonge sportweddenmarkt elders. Trustly’s adoptie in België verloopt daarom trager dan in pure sportwed-markten zoals Zweden of Nederland.

Haijer voegde de prognose toe: vooruitkijkend naar 2025 verwachten we dat online gokken de significante 40 procent marktaandeelmijlpaal zal overschrijden, een trend die naar verwachting de komende jaren doorzet en online gokken zal naderen tot pariteit met landgebaseerd gokken tegen 2029. Vertaald naar Trustly: het kanaal waar Trustly thuis is — online — neemt de bovenhand. De vraag is niet of open banking de standaard wordt bij Belgische bookmakers, maar wanneer.

Hoe kies je een F1+ bookmaker die Trustly écht ondersteunt?

Een Trustly-logo onder de betaalmethodes is een check, geen bewijs. Drie operatoren kunnen Trustly aanbieden en drie verschillende ervaringen leveren. Hier de criteria die ik in negen jaar heb leren prioriteren.

F1+ vergunning verifieerbaar op gamingcommission.be

De eerste en niet-onderhandelbare check. Per april 2026 zijn er 23 actieve operatoren met een geldige Belgische F1+ of B+ vergunning. Een Trustly-knop op een niet-vergunde site is geen toelating tot legaliteit — het blijft een illegale operator volgens Belgisch recht.

Trustly volledig in beide richtingen

Sommige bookmakers nemen Trustly enkel voor stortingen en dwingen je naar een andere methode voor uitbetalingen. Dat ondergraaft het hele snelheidsvoordeel. Check de uitbetalingspagina vóór de inschrijving, niet erna.

Closed-loop helder uitgelegd

Een nette operator vertelt je expliciet dat uitbetalingen alleen naar de oorspronkelijke storting-rekening gaan. Onduidelijke voorwaarden hierover wijzen op een minder zorgvuldig juridisch kader.

KYC-tijden transparant

Hoe lang duurt verificatie van identiteit? Hoe lang verwerking van een eerste uitbetaling? Goede operatoren publiceren dit. Vage formuleringen (“zo snel mogelijk”) zijn een waarschuwing.

Nederlandse klantendienst

Voor een Belgische F1+ vergunning is een werkende Nederlandstalige (en Franstalige) support niet optioneel maar verplicht in de praktijk. Test het: stuur een eenvoudige vraag vóór de eerste storting en meet de responstijd.

Bonusvoorwaarden specifiek voor Trustly

Lees de bonus-T&C op de regel “uitgesloten betaalmethoden”. Bij minderheidsoperatoren staat Trustly daar tussen — vermijd die als bonus voor jou belangrijk is.

De eerder besproken realiteit — dat een grote meerderheid van de Belgische online gokmarkt in illegale handen blijft — maakt deze checks niet vrijblijvend. Een mooie site met een Trustly-knop is bij beide kanten even goed te vinden — alleen aan de F1+ kant heb je rechtsbescherming, klachtbehandeling via de KSC en geldige bonusclaim. Een storting bij een illegaal merk via Trustly is technisch identiek aan een legale, maar als er iets misloopt sta je juridisch nergens.

Drie minuten checklist vóór je bij een nieuwe bookmaker stort

- Operator-naam zoeken op gamingcommission.be — staat hij in de lijst van vergunninghouders?

- Trustly bevestigd voor zowel storting als uitbetaling? Check de kassasectie en de algemene voorwaarden.

- Bonusvoorwaarden gelezen op uitsluitingen, wagering-vereisten, minimumcoëfficiënt en geldigheidstermijn?

- Klantendienst bereikbaar in jouw taal binnen redelijke termijnen — getest met een proefvraag?

- Wettelijke speellimiet ingesteld of verlaagd voordat je begint? Default is 200 euro per week, jij mag lager kiezen.

Margali Clavie, voorzitter van de Belgische Kansspelcommissie, formuleerde iets dat ook voor de wedder relevant is: we zijn overtuigd van de meerwaarde van internationale samenwerking — we staan allemaal voor vergelijkbare uitdagingen en hebben veel te leren van de ervaringen van andere landen. De praktische vertaling: regulering staat niet stil. Check periodiek, ook bij operatoren waar je al lang speelt.

Veelgestelde vragen over Trustly wedden

Is Trustly legaal voor sportweddenschappen in België?

Ja, op voorwaarde dat de bookmaker een F1+ vergunning van de Kansspelcommissie heeft. Trustly is een Zweedse betaaldienstverlener met PISP-licentie onder PSD2 en mag via het Europese passport in heel de EU opereren, ook in België. De Belgische regulering kijkt naar de operator, niet naar het betaalkanaal. Een F1+ bookmaker mag Trustly aanbieden — een illegale operator kan dat technisch ook, maar dán is de hele transactie illegaal aan jouw kant. Verifieer altijd de vergunning op gamingcommission.be voordat je stort.

Hoe stort ik geld met Trustly bij een Belgische bookmaker?

Open de kassasectie, kies Trustly als methode, selecteer jouw bank uit de lijst, log in via je banking-app of kaartlezer, bevestig het bedrag en wacht enkele seconden. Het saldo verschijnt op je spelersaccount, doorgaans direct. Geen aparte registratie bij Trustly nodig — Trustly initieert de betaling vanaf jouw bankrekening en geeft de bevestiging door aan de bookmaker. Je deelt geen kaartnummer of wachtwoord, omdat Trustly geen account heeft waarvoor een wachtwoord bestaat.

Hoe lang duurt een uitbetaling via Trustly?

Doorgaans tussen 1 en 24 uur, in een minderheid van gevallen tot 48 uur. De vertraging zit vrijwel altijd bij de bookmaker, niet bij Trustly: de operator moet eerst KYC-status, EPIS-toetsing en bonusvoorwaarden controleren voordat de uitbetaling wordt vrijgegeven. Eens vrijgegeven loopt de transactie op SEPA-Instant-rails als je bank dat ondersteunt en zit het geld binnen seconden tot enkele minuten op je rekening. Eerste uitbetalingen zijn doorgaans trager dan vervolgopnames.

Welke Belgische banken werken met Trustly?

De grote Belgische banken — KBC, Belfius, ING België, BNP Paribas Fortis, Argenta — ondersteunen PSD2-betaalinitiatie en werken in de meeste gevallen vlot met Trustly. Bij kleinere of gespecialiseerde rekeningen (private banking, zakelijke rekeningen, sommige neobanken) kan de integratie ontbreken. Wat er staat in de banklijst van Trustly tijdens de stortingsflow is je actuele referentie: zie je je bank niet, dan ondersteunt de combinatie het op dat moment niet.

Rekent Trustly kosten aan voor stortingen of uitbetalingen?

Voor de Belgische speler zijn Trustly-stortingen en -uitbetalingen bij F1+ bookmakers in de meerderheid van gevallen kostenloos. Trustly factureert zijn tarief aan de bookmaker, niet aan jou; de operator absorbeert die kost in zijn marge. Uitzonderingen bestaan: een minderheid van bookmakers rekent een vergoeding aan op opnames boven een bepaald bedrag. Lees altijd de tariefpagina voordat je grotere bedragen verhandelt.

Wat is het verschil tussen Trustly en Bancontact bij bookmakers?

Bancontact is een Belgisch kaartschema met sterke lokale UX-integratie, vooral mobiel via QR. Trustly is een Europese open banking dienst die rechtstreeks van bankrekening naar bookmaker betaalt zonder kaartnetwerk. Beide stortingen voelen vergelijkbaar — instant. Verschillen zitten in: uitbetalingstijd (Trustly typisch sneller), gegevensdeling (Trustly deelt minder), geografische dekking (Trustly werkt in 30+ landen) en chargeback (Bancontact beperkt, Trustly geen). Voor wie waarde hecht aan snelle uitbetaling en privacy, schept Trustly voordeel.

Geldt mijn welkomstbonus als ik met Trustly stort?

Bij de overgrote meerderheid van Belgische F1+ bookmakers wel. Trustly is gekoppeld aan een geverifieerde bankrekening op jouw naam, wat de bookmaker dezelfde zekerheid biedt als een Bancontact-storting. E-wallets zoals Skrill of Neteller worden vaker uitgesloten van bonusberekening; voor Trustly is dat zeldzaam. De enige zekerheid is de bonus-T&C zelf lezen — zoek expliciet de regel “uitgesloten betaalmethoden”. Een minderheid van operatoren formuleert eigen restricties, en de bonusvoorwaarden zijn juridisch leidend.

Slotwoord: wanneer Trustly de juiste keuze is

Tot hier de techniek, de wet, de cijfers en de keuzes. De vraag die overblijft is praktisch: past Trustly bij jou?

Trustly past wanneer je waarde hecht aan snelle uitbetalingen, geen kaartgegevens wilt delen met de bookmaker en gemak van inloggen via je banking-app prefereert boven het beheren van een aparte wallet. Trustly past minder wanneer je een sterke voorkeur hebt voor de vertrouwde Bancontact-flow, of wanneer je hoofdzakelijk via een bookmaker speelt waar Trustly enkel als storting is uitgewerkt — dat verloochent de helft van het voordeel.

De diepere les van negen jaar betaalstromen analyseren is dat geen enkele methode op alle assen wint. Bancontact wint op vertrouwde lokale UX. Trustly wint op snelheid en data-minimalisatie. Visa wint op chargeback en internationale dekking. Wie het zichzelf niet onnodig moeilijk wil maken, kiest één primaire methode en gebruikt die consequent — minder fragmentatie betekent minder bonusvoorwaarden-discussies en minder cognitieve belasting bij het beheren van een spelersaccount.

Belangrijker dan de methode is de operator. Een F1+ bookmaker met Trustly-integratie geeft je dezelfde wettelijke bescherming als met elke andere methode. Een illegale operator met Trustly-integratie geeft je geen bescherming, hoe glanzend de kassasectie er ook uitziet. Begin daar je controle, eindig met de betaalmethode. Wedden blijft een vrijetijdsbesteding met financieel risico, en geen optimalisatie aan de betaalkant verandert dat fundament.

Gemaakt door de redactie van 'Trustly Wedden'.