Trustly Storten en Uitbetalen: Gids en Tips

Laden...

- Waar de instant in Trustly stopt en waar je echt op moet wachten

- Je eerste Trustly-storting: 7 stappen van bookmaker tot saldo

- Hoe je bank je identiteit bevestigt — en wat dat scheelt aan KYC-papierwerk

- Minimum- en maximumstortingen per Belgische bookmaker

- Uitbetalen met Trustly: hoe het er aan beide kanten uitziet

- Realistische uitbetalingstijden: instant, 4 uur of 48 uur?

- Wat doe je als een Trustly-storting of -uitbetaling vastloopt?

- Wisselen van bankrekening tijdens een actief bookmakeraccount

- Stortingen, uitbetalingen en je belastingaangifte: wat moet je weten?

- Praktische vragen over Trustly-transacties

Waar de instant in Trustly stopt en waar je echt op moet wachten

De eerste Trustly-storting die ik ooit heb gevolgd op een testaccount duurde achttien seconden van klik tot bookmakersaldo. Ik dacht: zo werkt instant dus echt. Drie weken later vroeg ik een uitbetaling aan op datzelfde account. Die landde 41 uur later op mijn bankrekening. Toen begreep ik wat de marketing van “instant” wegmoffelt: storten is bijna altijd snel, uitbetalen is een ander beest.

Dat onderscheid is essentieel voor wie verwachtingen wil afstemmen op de realiteit. De PISP-flow zelf — de communicatie tussen jouw bank en Trustly — is in beide richtingen razendsnel. Wat tijd vraagt is alles eromheen: de interne uitbetalingsprocedures van de bookmaker, eventuele verificatiestappen bij hogere bedragen, het tijdstip waarop je de aanvraag indient, en in mindere mate de specifieke combinatie van jouw bank en het settlement-systeem dat de bookmaker hanteert.

In dit lange stuk loop ik in alle hoeken van de praktische realiteit van Trustly-transacties bij Belgische F1+ bookmakers. Hoe je eerste storting verloopt stap voor stap. Wat de KYC-flow eraan toevoegt. Welke limieten je in de praktijk tegenkomt. Hoe een uitbetaling er aan beide kanten uitziet en waar de tijdsverschillen zitten. Wat te doen als iets vastloopt. Wat te doen bij een bankwissel. En wat je belastingaangifte ervan zou moeten weten. Ik blijf weg van algemene adviezen en focus op wat ik in de praktijk werkend zie.

Het is ook belangrijk om te weten wat de Trustly minimumstorting bij een sportsbook is.

Je eerste Trustly-storting: 7 stappen van bookmaker tot saldo

Een eerste Trustly-storting bij een Belgische F1+ bookmaker volgt een herkenbaar patroon dat nauwelijks afwijkt tussen operatoren. Wie het eenmaal heeft gedaan, doet het de tweede keer in onder de minuut. De eerste keer kost wat meer aandacht omdat verschillende lagen tegelijk activeren — accountverificatie, EPIS-check, KYC-deelhandeling, betaalflow en saldotegoedboeking gebeuren in een gecondenseerde sequentie.

Stap een. Je opent een account bij een F1+ bookmaker, vult de standaardgegevens in — naam, adres, geboortedatum, rijksregisternummer — en bevestigt je leeftijd via de wettelijk verplichte verificatie. Het rijksregisternummer wordt onmiddellijk gebruikt voor de EPIS-check. Sta je vrij van uitsluitingen, dan rolt het account naar de stortingspagina.

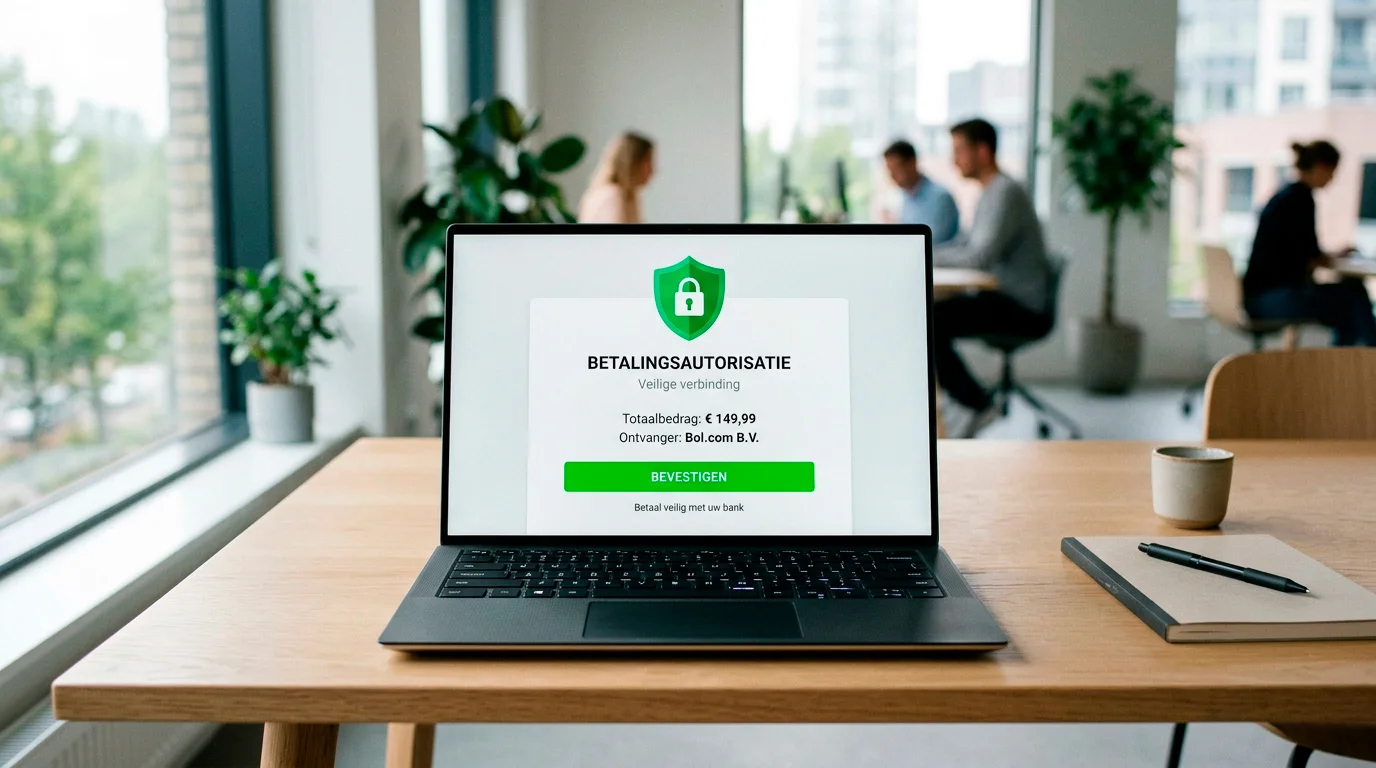

Stap twee. Op de stortingspagina kies je Trustly als methode. De keuze is meestal naast Bancontact, kaarten en — afhankelijk van de operator — een handvol andere methoden. Trustly toont zich zelden als eerste optie maar wel prominent. Bevestig het bedrag en klik op storten.

Stap drie. Een Trustly-pop-up of overlay opent. Je krijgt een lijst met Belgische banken te zien — KBC, Belfius, ING, BNP Paribas Fortis, Argenta, Crelan, Beobank, en kleinere. Je selecteert je eigen bank. Trustly bedient 9.000 handelaars, 650 miljoen consumenten en 12.000 banken in meer dan 30 landen, wat verklaart waarom de banklijst extensief is, zelfs voor kleinere Belgische instellingen.

Stap vier. Hier wordt de PISP-call geïnitieerd. Je bank-app opent op je telefoon — meestal via deep link — of een browser-flow met itsme. Je krijgt een specifieke betaalbevestiging te zien: het bedrag, de naam van de begunstigde rekening, en een verzoek tot bevestiging. Dit is de SCA-stap.

Stap vijf. Je bevestigt met biometrie of pincode. De bank voert de overschrijving uit via SEPA Instant. Op je bankafschrift verschijnt de afschrijving meestal binnen seconden, soms al voor je weer terug bent op de bookmakersite.

Stap zes. De bookmaker ontvangt via Trustly de bevestiging dat de betaling geslaagd is. Je saldo op het bookmakeraccount wordt direct gecrediteerd — meestal voor je de pagina vernieuwt zie je het al verschijnen.

Stap zeven. KYC-afhandeling op de achtergrond. De bookmaker heeft op dit punt een geverifieerde betaling van een geverifieerd bankaccount op jouw naam. Aanvullende KYC-stappen — uploaden van identiteitsdocument, eventueel adresbewijs — kan je meestal binnen 72 uur of zeven dagen voltooien zonder dat het je eerste wedden in de weg staat. Sommige operatoren vragen het op voorhand, anderen pas voor de eerste uitbetaling.

De interessante observatie. Voor een wedder voelt deze hele zeven-stappenflow aan als drie of vier handelingen, omdat veel ervan in de achtergrond gebeurt. Wat ervaring leert is om bij de eerste storting bewust te zijn van wat je goedkeurt op elke stap — vooral het bedrag en de begunstigde naam in de bank-app — omdat dit de momenten zijn waarop fraudeurs anders hun werk zouden kunnen doen. PSD2 en SCA verschuiven die controle naar jou; gebruik dat moment ook werkelijk om te kijken.

Hoe je bank je identiteit bevestigt — en wat dat scheelt aan KYC-papierwerk

Wat veel wedders niet beseffen wanneer ze hun eerste Trustly-betaling doen: hun bank doet onbewust een groot stuk van het identiteitswerk voor hen. Dat verschuift de aard van het KYC-proces op een manier die voor de gebruiker comfortabeler is dan een traditionele kaartbetaling, mits je begrijpt waar de grenzen liggen.

De logica. Een Belgische bank heeft bij accountopening al een volledige KYC uitgevoerd op de rekeninghouder: identificatiedocumenten gecontroleerd, adres bevestigd, eventueel woonsituatie geverifieerd. Wanneer je via Trustly stort vanaf die rekening, geeft je bank impliciet de garantie dat de betaler een geïdentificeerde Belgische ingezetene is. De bookmaker kan op die garantie steunen voor een belangrijk deel van zijn eigen verplichtingen.

Dat ontslaat de bookmaker niet van zijn eigen KYC. F1+ operatoren moeten onafhankelijk de wedder verifieren — dat is een wettelijke verplichting onder de Belgische gokwetgeving. Wat de Trustly-betaling wel doet, is de drempel verlagen voor de eerste interactie en het verificatiepad vereenvoudigen. In plaats van bij accountopening direct papieren te moeten uploaden, kan je vaak eerst storten en gokken, en dan tijdens de eerste week de KYC voltooien.

De praktische effecten. Bij operatoren die soepel met deze flow omgaan — en de meeste F1+ bookmakers vallen daaronder — kan je binnen tien minuten van eerste site-bezoek tot eerste weddenschap zitten. Bij operatoren die strikter omgaan met KYC vooraf, kost het langer. De Trustly-flow geeft je technisch de mogelijkheid van een snelle start, maar de bookmaker bepaalt of die mogelijkheid ook commercieel wordt benut.

Een veel gestelde vraag: kan de bookmaker uit de Trustly-betaling mijn IBAN-nummer halen, en zo ja, wat doet hij ermee? Het antwoord is genuanceerd. De bookmaker krijgt enkele bevestigingsgegevens — naam van de rekeninghouder, deel van het IBAN voor matching, het bedrag — maar geen volledige toegang tot bankgegevens. Het IBAN wordt opgeslagen om bij latere uitbetalingen het geld terug te kunnen sturen naar dezelfde rekening. Dat is een wettelijke vereiste tegen witwasrisico’s: stortingen en uitbetalingen moeten matchen.

Een specifieke beperking die ik in de praktijk zie. Wanneer je later van bank wisselt — bijvoorbeeld als je je hoofdrekening verplaatst van ING naar Belfius — kan dat tijdelijk een verificatieretour vragen vanuit de bookmaker. De nieuwe IBAN moet gekoppeld worden aan je bestaande account, en de bookmaker zal vaak een aanvullende verificatie vragen om er zeker van te zijn dat het werkelijk dezelfde persoon is die wisselt. Dat is een feature, geen bug — het sluit aan bij de anti-witwaslogica die voorkomt dat een account wordt gebruikt om geld over verschillende rekeningen te sluizen.

Minimum- en maximumstortingen per Belgische bookmaker

Stortingslimieten via Trustly bij Belgische F1+ bookmakers volgen een gelaagde structuur die je moet ontwarren om realistische verwachtingen te hebben. Er zijn drie niveaus van limieten die tegelijk werken — wettelijke, operatorgebonden en methode-gebonden — en de strengste van de drie wint altijd.

De wettelijke limiet eerst. De Belgische wet kent geen aparte stortingslimiet, maar wel die wekelijkse speellimiet van €200 per platform. Die limiet bepaalt indirect je nuttige stortingen: meer storten dan je in een week kunt inzetten heeft beperkte zin tenzij je geld als saldo wilt parkeren. Veel wedders matchen hun stortingsritme aan hun inzetritme, wat in de praktijk neerkomt op kleinere, frequentere stortingen.

De operatorgebonden limieten. Elke F1+ bookmaker stelt zijn eigen minimum- en maximumstortingen vast. Het minimum schommelt typisch tussen €5 en €10. Sommige operatoren hanteren €1 als symbolisch minimum, anderen zetten het op €10 als drempel tegen heel kleine, kostentechnisch onrendabele transacties. Het maximum per storting ligt meestal tussen €5.000 en €25.000, wat ruim boven het wettelijke speelniveau van een gemiddelde wedder ligt. Maxima per dag of week kunnen lager liggen om witwasrisico’s te beperken — een storting van €25.000 op een nieuw account zal bij vrijwel elke operator additionele KYC-stappen oproepen voor het saldo gespeeld kan worden.

De methode-gebonden limieten van Trustly zelf. Trustly handhaaft eigen drempels voor anti-fraude redenen. Voor een gewone Belgische wedder zijn die drempels meestal niet bindend — ze worden interessant pas bij zeer hoge bedragen of ongebruikelijke patronen. Een eerste storting van een paar duizend euro zal soms door Trustly’s risicomotor worden gevlagd voor extra controle. Dat uit zich in een vertraging of een tweede SCA-prompt; in zeldzame gevallen in een geweigerde transactie waarbij Trustly aangeeft dat een lager bedrag wel kan worden uitgevoerd.

De praktische context: EGBA-leden verwerkten in 2024 in totaal 177,7 miljard individuele inzetten met een gemiddelde inzetwaarde van €1,20. Dat gemiddelde tekent een gebruikersmarkt waarin grote stortingen niet de norm zijn. Een typische Belgische wedder stort €20 tot €50 per keer, soms €100, en gebruikt die buffer voor meerdere wedstrijden binnen de week. Voor dit doelpubliek zijn de minimumlimieten zelden een drempel; de maximumlimieten worden alleen in de marges relevant.

Een specifiek geval dat ik wil belichten: een wedder die regelmatig grotere bedragen stort — denk aan €1.000 per week — komt op een gegeven moment bij elk van de drie limietlagen tegelijkertijd uit. Wettelijke speellimiet zal hem stoppen bij een groot deel van die €1.000 actief te kunnen inzetten. Operatorlimieten zullen aanvullende KYC vragen. Trustly’s risicomotor zal langere transacties intensiever bekijken. Voor zo’n profiel is het advies om vroegtijdig met de operator in contact te gaan over een verhoogde speellimiet en de bijhorende verificatie. Doe je dat niet, dan loop je tegen muren waarvan je niet wist dat ze bestonden.

Uitbetalen met Trustly: hoe het er aan beide kanten uitziet

Een uitbetaling via Trustly is geen spiegelbeeld van een storting. De architectuur is anders, de verantwoordelijkheidsverdeling is anders, en de tijdlijn is anders. Wie het verschil begrijpt, voorspelt veel beter wanneer zijn geld binnenkomt.

Aan de wedderskant ziet de aanvraag er simpel uit. Je gaat naar de cashier-pagina van de bookmaker, kiest “uitbetalen”, selecteert Trustly als methode, voert het bedrag in, en bevestigt. Op dat moment is de actie aan jouw kant afgesloten — je krijgt een bevestigingsnummer en een geschat tijdvenster. Wat daarna gebeurt zit grotendeels achter de schermen.

Aan de bookmakerszijde start de echte sequentie. Eerste stap is een interne verificatie. Het platform controleert of de uitbetaling matcht met eerdere stortingen — anti-witwaslogica vereist dat geld in eerste instantie terugkeert via dezelfde route als het binnenkwam. Tweede stap is een KYC-check als die nog niet volledig was: bij een eerste uitbetaling van een nieuw account vragen de meeste F1+ operatoren expliciete identiteitsverificatie aan voor het geld vertrekt. Derde stap is een eventuele anti-fraude-review als het bedrag boven een interne drempel ligt of patronen ongewoon zijn.

Pas wanneer al die interne stappen zijn afgerond, geeft de bookmaker een uitbetalingsopdracht aan Trustly. Trustly verwerkt die als een gewone bank-naar-bank overschrijving met je IBAN als bestemming. Op SEPA Instant-rails kan dat in seconden gaan; op gewone SEPA-overschrijving binnen enkele uren tot een werkdag.

De interne afhandelingstijd bij de bookmaker is wat de uitbetalingstijd domineert. Sommige operatoren werken met een eigen betalingsteam dat 24/7 bemand is — uitbetalingen worden dan binnen het uur verwerkt. Anderen werken met afhandeling tijdens kantooruren, wat betekent dat een uitbetalingsaanvraag op zondagavond pas maandagochtend wordt opgepakt. Dat verschil van bookmaker tot bookmaker is groter dan dat van bank tot bank.

Een operationele observatie. Simon Eve, VP of Travel and E-Commerce bij Trustly UK, omschreef de waarde aan de operatorzijde als volgt: “Open Banking creates multiple efficiencies for firms by reducing processing fees, cutting chargebacks, and allowing significantly faster settlement of payments to improve cashflow.” Voor wedders vertaalt deze efficiëntie zich pas in snelle uitbetalingen wanneer de operator zijn interne verwerking ook werkelijk geoptimaliseerd heeft. Open Banking biedt de payment rails; het is aan de bookmaker om de bottleneck er niet zelf weer in te bouwen.

Trustly verwerkte in 2023 een transactievolume van USD 58 miljard, een stijging van 79% ten opzichte van USD 33 miljard in 2022. Dat schaalniveau betekent dat de PISP zelf zelden de bottleneck vormt — Trustly’s verwerkingscapaciteit is robuust. Wat varieert is de combinatie van bookmaker-interne verwerking, jouw bank en het tijdstip waarop je aanvraagt.

Realistische uitbetalingstijden: instant, 4 uur of 48 uur?

De vraag die ik het vaakst krijg over Trustly: hoe lang duurt het echt? Het oneerlijke antwoord is “instant”. Het eerlijke antwoord is een spectrum tussen vier minuten en 48 uur, met een mediaan ergens in het bereik van een paar uur. Dat spectrum heeft duidelijke oorzaken die het waard zijn om kort te schetsen.

Het minimum-scenario. Een ervaren wedder met volledig afgewikkelde KYC vraagt op een werkdag overdag een uitbetaling onder de €500 aan bij een operator met 24/7 betalingsteam. Interne verwerking gebeurt binnen een paar minuten, Trustly verwerkt op SEPA Instant, en het geld staat op de bankrekening voor de wedder zijn koffie heeft opgedronken. Vier tot tien minuten van klik tot bankcredit is in dat scenario realistisch.

Het tussenscenario. Hetzelfde maar nu op een zondagavond, of bij een operator zonder 24/7 team, of bij een eerste uitbetaling waar nog een KYC-document moet worden gecontroleerd. De interne afhandeling kost dan vier tot 24 uur. SEPA Instant doet zijn ding in seconden, maar de bottleneck zit aan de operatorszijde.

Het maximum-scenario. Eerste uitbetaling van een net geopend account, hoog bedrag, zondagavond ingediend, vereiste aanvullende verificatie, eventueel een anti-fraude-flag op het account. Hier kan de wettelijke maximumtermijn van 48 uur effectief worden benut, of bij grote bedragen langer als aanvullende KYC nodig is.

De gemiddelde wedder zit zelden in het maximum-scenario. Wat de mediaan-ervaring belast zijn meestal twee factoren: het tijdstip van de aanvraag en de interne verwerkingscapaciteit van de specifieke bookmaker. De PISP-flow zelf en SEPA Instant zijn niet de bottleneck. Voor wie precies wil begrijpen welke factoren waar bijdragen en hoe je je eigen verwachting kunt afstemmen op de realiteit van een specifieke combinatie, bestaat er een afzonderlijke uitwerking met een gedetailleerde uitsplitsing van de vier oorzaakfactoren — werkdag-versus-weekend-effecten, KYC-status, bedraghoogte en operator-specifieke verwerkingscapaciteit.

Een laatste opmerking die zelden gemaakt wordt: de SEPA Instant-verplichting van 2025 heeft de variantie verkleind. Voor 2025 was het late-avond-effect veel groter — een uitbetaling op vrijdagavond kon perfect tot maandagochtend hangen op gewone SEPA-rails. Sinds 2025 zijn die rails uitgegroeid tot 24/7 instant standaard, wat de uitschieters naar boven heeft afgevlakt. De variantie zit nu vooral in de bookmaker-interne timing, niet meer in de banksettlement.

Wat doe je als een Trustly-storting of -uitbetaling vastloopt?

Mislukte Trustly-transacties zijn zeldzaam genoeg om verrassend te zijn als ze gebeuren, en frequent genoeg om voorbereiding waard te zijn. In Europa is 94% van de gelicentieerde banken in 2025 PSD2-conform — wat betekent dat technische compatibiliteit zelden de oorzaak is. Wanneer een transactie misloopt, ligt de oorzaak meestal elders.

De drie hoofdcategorieën van problemen die ik in praktijk zie. Eerst, SCA-fout aan bankzijde: de wedder bevestigt de betaling niet binnen het tijdvenster, of de bank-app valt midden in de flow uit, of er is een probleem met de biometrieverificatie. Dit valt op te lossen door simpelweg opnieuw te beginnen — de transactie wordt geannuleerd en geen geld verlaat de rekening. Tweede, KYC-incomplete situaties: de bookmaker accepteert de Trustly-betaling technisch, maar weigert het saldo te crediteren tot aanvullende KYC is afgerond. Het geld staat dan tijdelijk op een houdrekening en wordt teruggestort als de KYC niet binnen een aangegeven termijn is voltooid. Derde, anti-fraude-flags: ongebruikelijke IP-adressen, snelle opeenvolging van wisselende transacties, of patronen die op botgedrag wijzen kunnen leiden tot een tijdelijke blokkering die enkele uren tot enkele dagen duurt.

De praktische diagnose-volgorde voor wie merkt dat een transactie niet doorgaat. Check eerst je bankafschrift: is het geld effectief afgeschreven? Als het niet afgeschreven is, zit het probleem aan PISP- of bankzijde, en is opnieuw proberen meestal voldoende. Als het wel afgeschreven is maar het saldo bij de bookmaker niet verschijnt, zit het probleem aan operatorzijde. Wacht in dat geval 30 tot 60 minuten — de meeste vertragingen lossen zichzelf op — en neem daarna contact op met de klantendienst.

Een derde scenario is dat een uitbetaling vastloopt. Hier zit het probleem bijna altijd in een interne stap bij de bookmaker — een KYC-controle die nog moet worden voltooid, een anti-fraude-review, of een mismatch tussen de aanvraag en eerdere stortingsroutes. Trustly als PISP heeft hier zelden een rol; de uitbetaling wordt pas door Trustly verwerkt nadat de bookmaker hem heeft vrijgegeven.

Voor de gedetailleerde diagnose-flow met concrete stappen, foutmeldingen en oplossingsroutes per type probleem hebben we een aparte uitwerking met checklists. De rode draad is altijd: de meeste problemen zijn proceskwesties aan de operatorzijde, niet technische storingen aan de PISP-zijde. Trustly werd in februari 2022 door de Zweedse Financiële Toezichthouder beboet met SEK 130 miljoen wegens AML-tekortkomingen, wat sindsdien heeft geleid tot strakkere controles aan Trustly’s eigen kant. In de praktijk merkt de gewone wedder daar niets van — tenzij hij in een randgeval valt waar bijvoorbeeld een snelle opeenvolging van transacties bij verschillende operatoren tot een review leidt.

Wisselen van bankrekening tijdens een actief bookmakeraccount

Het scenario waar weinig over wordt geschreven maar dat in praktijk regelmatig opduikt: een wedder met een actief F1+ account verandert tussendoor van bankrekening. Soms omdat hij van bank wisselt — een hoofdrekening van ING naar Belfius bijvoorbeeld — soms omdat hij een tweede rekening opent en die nu wil gebruiken voor zijn online wedden.

De technische kant is niet ingewikkeld. Trustly werkt met de IBAN waarmee je op dat moment inlogt; je kunt perfect met meerdere banken werken, op voorwaarde dat de bookmaker dat toestaat. Wat de bookmaker echter doet, is bijhouden vanuit welke rekening eerdere stortingen kwamen, omdat anti-witwasregels vragen dat uitbetalingen terugkeren via dezelfde route. Het wisselen van bankrekening tijdens een actieve relatie roept dus altijd een verificatieretour op.

De gangbare procedure. Je doet een storting met de nieuwe IBAN. De bookmaker registreert dat dit een nieuwe bron is, en vraagt — meestal binnen een paar dagen, soms direct — om aanvullende verificatie. Wat ze typisch willen zien is dat de nieuwe rekening op jouw naam staat. Een rekeningafschrift met je naam en het IBAN volstaat in de meeste gevallen. Sommige operatoren vragen aanvullend een bevestigingsbrief van de bank.

Wat je niet kunt doen — of in elk geval, wat de operator zal blokkeren als hij het detecteert — is een uitbetaling laten plaatsvinden op een rekening waarvan je nooit hebt gestort. Dat is exact het scenario waar witwasregels op zijn afgestemd. Wedt iemand op zijn rekening A en wil hij later uitbetalen naar rekening B die niet eerder is gebruikt, dan moet de operator extra zekerheid hebben dat beide rekeningen aan dezelfde persoon toebehoren. Dat is geen pesten van de operator; het is wettelijke vereiste.

Praktische tip die ik regelmatig deel met wedders die met meerdere rekeningen werken: kies een primaire rekening voor je wedactiviteiten en hou daar consistent aan vast. Het verlaagt de kans op verificatieretours en versnelt uitbetalingen. Wisselen tussen rekeningen kan, maar elke wissel kost een klein stuk aan administratieve doorlooptijd.

Stortingen, uitbetalingen en je belastingaangifte: wat moet je weten?

De fiscale behandeling van gokwinsten in België is voor de meeste sportwedders eenvoudig — meestal in jouw voordeel — maar de combinatie met een PISP-betaalflow heeft een paar specifieke aandachtspunten waar weinig wedders bij stilstaan tot er een belastingaangifte op tafel ligt.

De korte versie van het Belgische fiscale kader. Particuliere gokwinsten van Belgische ingezetenen bij gelicentieerde Belgische operatoren zijn in de regel niet onderworpen aan personenbelasting. Dat is een specifiek Belgisch principe: omdat de gokoperator zelf belast wordt op zijn omzet en winst — en die belasting is hoog — vermijdt de wetgever dubbele belasting door de speler vrij te stellen. Voor wie via Trustly stort en uitbetaalt bij een F1+ bookmaker, betekent dit dat winsten geen apart aangiftepunt zijn.

De grijze zone. Bij gokwinsten bij niet-Belgische operatoren of bij de illegale markt is de fiscale situatie complexer. In bepaalde scenario’s — afhankelijk van waar de operator gevestigd is en of die activiteit als beroepsmatig zou kunnen worden geherkwalificeerd — kunnen winsten wel belastbaar zijn. Dat is nog een argument om binnen het F1+ universum te blijven: niet alleen voor regulatoire bescherming, ook voor fiscale duidelijkheid.

De PISP-flow voegt iets toe wat kaartbetalingen niet doen: alle stortingen en uitbetalingen lopen volledig via je gewone bankrekening. Dat creëert een tweezijdige zichtbaarheid in je bankafschriften: storting naar de bookmaker als debet, uitbetaling van de bookmaker als credit. Voor de meeste mensen is dat geen probleem — winsten zijn niet belast en de bank is niet je belastingaangever — maar voor specifieke profielen kan het relevant zijn.

Een specifiek scenario. Wedders die structureel hoge volumes draaien, of die hun activiteit qua frequentie en organisatie laten lijken op een beroepsbezigheid, kunnen door de fiscus anders worden beoordeeld. De grens tussen “occasioneel” en “professioneel” gokken is fiscaal niet scherp — het is een feitenkwestie. Voor 99% van de hobbywedders is dit nooit een vraag. Voor de bovenste 1% met intense activiteit kan een fiscaal advies de moeite zijn.

De volledige bespreking van de fiscale aspecten — inclusief de specifieke nuances voor cross-border situaties, de behandeling van bonusgelden en de vraag wanneer een fiscale aangifte alsnog nodig is — heb ik in een aparte uitwerking opgenomen. Trustly stortingen en de Belgische belastingaangifte gaat dieper in op de praktische beslispunten en de scenario’s waarin het fiscale verhaal complexer wordt.

Beheer je transacties via de startpagina.

Praktische vragen over Trustly-transacties

Op welk moment claimt de bookmaker mijn Trustly-storting als ontvangen?

Bij vrijwel alle F1+ operatoren wordt het saldo direct gecrediteerd zodra Trustly de bevestiging van de geslaagde betaling doorgeeft — meestal binnen seconden na je SCA-bevestiging in de bank-app. Het juridische moment waarop de operator de gelden als ontvangen beschouwt is echter wanneer de SEPA-transactie definitief is afgewikkeld op de bookmaker’s safeguarding-rekening. Voor jou als wedder maakt dat verschil zelden uit, omdat het saldo intussen al beschikbaar is om te wedden.

Waarom kan een Trustly-uitbetaling 48 uur duren in plaats van 4?

De PISP-flow en SEPA Instant zijn nooit de bottleneck — die fase neemt seconden in beslag. De vertraging zit aan de operatorzijde: interne verwerkingstijd, eventuele aanvullende KYC-stappen, anti-fraude-reviews bij grotere bedragen, of simpelweg het feit dat de aanvraag buiten kantooruren is ingediend bij een operator zonder 24/7 betalingsteam. Sinds de SEPA Instant-verplichting van 2025 is de variantie kleiner geworden, maar het tijdstip van aanvragen en de operator zelf blijven de twee dominante factoren.

Kan ik een Trustly-storting annuleren nadat ik op bevestigen heb geklikt?

Nee. Zodra je in je bank-app de SCA-bevestiging hebt gegeven, is de betaling onomkeerbaar. Dat is een fundamenteel verschil met kaartbetalingen, waar je achteraf via je kaartuitgever een chargeback kunt aanvragen. Bij PISP-betalingen ben jij als rekeninghouder de eindverantwoordelijke voor de autorisatie. In geval van fraude moet je via je bank en de fraudeprocedure werken, niet via de bookmaker. Daarom raad ik aan om altijd het bedrag en de begunstigde naam in de bank-app bewust te controleren voor je bevestigt.

Wat als mijn bankrekening niet meer bestaat tijdens een uitbetaling?

Dat is een ongebruikelijk scenario, maar het komt voor — bij een banksluiting, bij verhuizing naar een andere bank zonder eerst de Trustly-bookmaker te informeren, of bij een wisseling van rekeningnummer. De uitbetaling zal dan als bounced terugkomen bij de bookmaker. De gangbare procedure is dat de operator je contacteert en vraagt om verificatie van een nieuwe bestemmingsrekening op jouw naam, met een rekeningafschrift als bewijs. Pas na die verificatie wordt de uitbetaling opnieuw geprobeerd. Reken op enkele werkdagen extra doorlooptijd.

Gemaakt door de redactie van 'Trustly Wedden'.