Mobiel Wedden met Trustly: Geen Extra App Nodig

Laden...

Het korte antwoord vooraf, dan de details

“Welke app moet ik downloaden voor Trustly?” – die vraag krijg ik gemiddeld twee keer per week, meestal van iemand die net z’n eerste Belgische bookmaker-account heeft aangemaakt en in de cassier de optie ziet staan. Het verbaast me hoe hardnekkig de aanname is. Trustly heeft geen eigen consumentenapp. Niet in 2026, niet daarvoor, en – als je naar het bedrijfsmodel kijkt – waarschijnlijk ook niet in de nabije toekomst.

Wat je wél nodig hebt is je gewone bankapp: KBC Mobile, Itsme, BNP Easy Banking, ING Smart Banking, Belfius Mobile. Die apps had je hoe dan ook al staan. Trustly tikt erop aan via de officiële PSD2-koppeling, leidt je voor de bevestiging naar je eigen bankomgeving, en geeft je daarna terug aan de bookmaker. Geen extra installatie, geen extra wachtwoord, geen extra wallet om te beheren.

De rest van dit artikel legt uit waarom Trustly bewust voor deze opzet kiest, hoe het in praktijk eruit ziet binnen de bookmaker-app, welke rol je bankapp daarbij speelt en hoe een mobiele storting van begin tot eind verloopt. Wie dit hoofdstuk al doorheeft, kan meteen door – voor de rest is er nog wat te ontrafelen.

Mobiele transacties zijn perfect voor live wedden op sport in België.

Waarom Trustly geen consumentenapp heeft – en bewust

Stel je voor dat Trustly wél een eigen app had gebouwd. Je zou hem moeten installeren, een account aanmaken, een wachtwoord onthouden, een tweefactor-instelling regelen, en bij elke storting tussen de bookmaker-app en de Trustly-app heen en weer schakelen. Dat is precies het model dat Skrill, Neteller en PayPal hanteren – en het is precies wat Trustly probeert te vermijden. Het hele bestaansrecht van pay-by-bank is dat je die extra schakel niet nodig hebt.

Trustly bedient 9.000 handelaars, 650 miljoen consumenten en 12.000 banken in meer dan 30 landen, en doet dat zónder dat één van die 650 miljoen klanten een Trustly-account heeft. Dat aantal is geen toeval. Het is de logische uitkomst van een keuze: positioneer jezelf als infrastructuur, niet als consumentenmerk. Een merchant betaalt Trustly om de PISP-koppeling te leveren; de eindklant gebruikt zijn eigen bank. Voeg een consumentenapp toe en je gooit dat hele model overhoop, want dan moet je wallet-saldo gaan beheren, KYC over consumenten doen, en concurreren op iets waar je nu juist niet op concurreert.

Er is ook een regulatoire reden. Een Trustly-app waarin saldo wordt opgeslagen zou Trustly classificeren als e-money instituut, niet als puur PISP onder PSD2. Dat is een heel andere licentie, een andere kapitaaleis, en een andere relatie met de Zweedse Finansinspektionen die Trustly als payment institution licentieert. De huidige opstelling – Trustly raakt het geld nooit, maar initieert alleen de overschrijving – is veel slanker, juridisch eenvoudiger, en sneller op te schalen. Geen app betekent geen probleem.

Hoe Trustly werkt binnen de app van je bookmaker

Open de app van een Belgische F1+ bookmaker op je telefoon. Ga naar storten, kies Trustly. Wat er dan gebeurt is een redirect-flow die soms binnen de app gerenderd wordt, soms in een ingebedde browser, en soms – afhankelijk van de operator en je telefoon – een korte sprong naar je standaardbrowser maakt. Voor jou ziet het eruit als een naadloze schermovergang. Onder de motorkap is het een OAuth-achtige handshake tussen drie partijen: bookmaker, Trustly, en je bank.

De eerste stap is dat de bookmaker een betalingsverzoek genereert: bedrag, valuta, sessie-ID. Die wordt aan Trustly doorgegeven, die op zijn beurt een veilige redirect-URL bouwt. Op die pagina kies je je bank uit een lijst – meestal vier tot zes Belgische opties bovenaan, daarna een uitklappende lijst met de rest. Vanaf het moment dat je je bank kiest, vertrek je uit het Trustly-domein en kom je in de officiële PSD2-omgeving van die bank terecht. Daar geef je toestemming voor één enkele betaling, niet voor doorlopende toegang. Dat onderscheid is belangrijk: je geeft Trustly geen volmacht over je rekening, je geeft toestemming voor één specifieke transactie.

Mobile devices genereerden in 2024 58% van de online gokomzet in Europa, met een voorspelling van 67% tegen 2029 – wat verklaart waarom bookmakers zo veel investeren in deze in-app flow. Een desktop-gebruiker accepteert nog wel een korte onderbreking; een mobiele gebruiker die in 90 seconden een live-bet wil plaatsen tijdens de rust van een wedstrijd, niet. Vandaar dat de besten onder de operatoren werken aan App-to-App authenticatie: in plaats van een browser-redirect open je vanuit de bookmaker rechtstreeks je bankapp, bevestig je daar met biometrie, en spring je terug. Vier tikken, geen tekst getypt.

De bank-app als feitelijke “Trustly-app”

Hier zit de mentale knoop die mensen vaak struikelt. De “app” waarin je Trustly bevestigt, is je eigen bankapp. Niets anders. Wat ze “Trustly-flow” noemen is gewoon een gerichte redirect die op het einde uitkomt in de authenticatieomgeving die je bank al heeft.

Voor een KBC-klant is dat KBC Mobile of de Itsme-koppeling. Voor BNP Paribas Fortis is dat Easy Banking Mobile met de bankkaart-pincode of een digipass. ING Smart Banking gebruikt een combinatie van app-pin en biometrie. Belfius Mobile leunt sterk op de bankkaart-app of een fysieke kaartlezer voor grotere bedragen. Welke methode je bank ook hanteert – Trustly volgt ‘m. Dat is de hele point: ze imposeren geen eigen flow op een land waar gebruikers al gewend zijn aan hun bestaande inlogritueel.

Dit heeft een gevolg dat zelden besproken wordt: de kwaliteit van je Trustly-ervaring is niet zozeer afhankelijk van Trustly als wel van hoe goed je bankapp werkt. Een bank met een wankele PSD2-implementatie geeft een wankele Trustly-ervaring; een bank met een soepele biometrische flow geeft een soepele Trustly-ervaring. Voor wie wil weten hoe individuele banken zich verhouden, is er een uitgebreidere kaart in de gids over welke Belgische banken werken met Trustly.

Een mobiele storting van begin tot eind

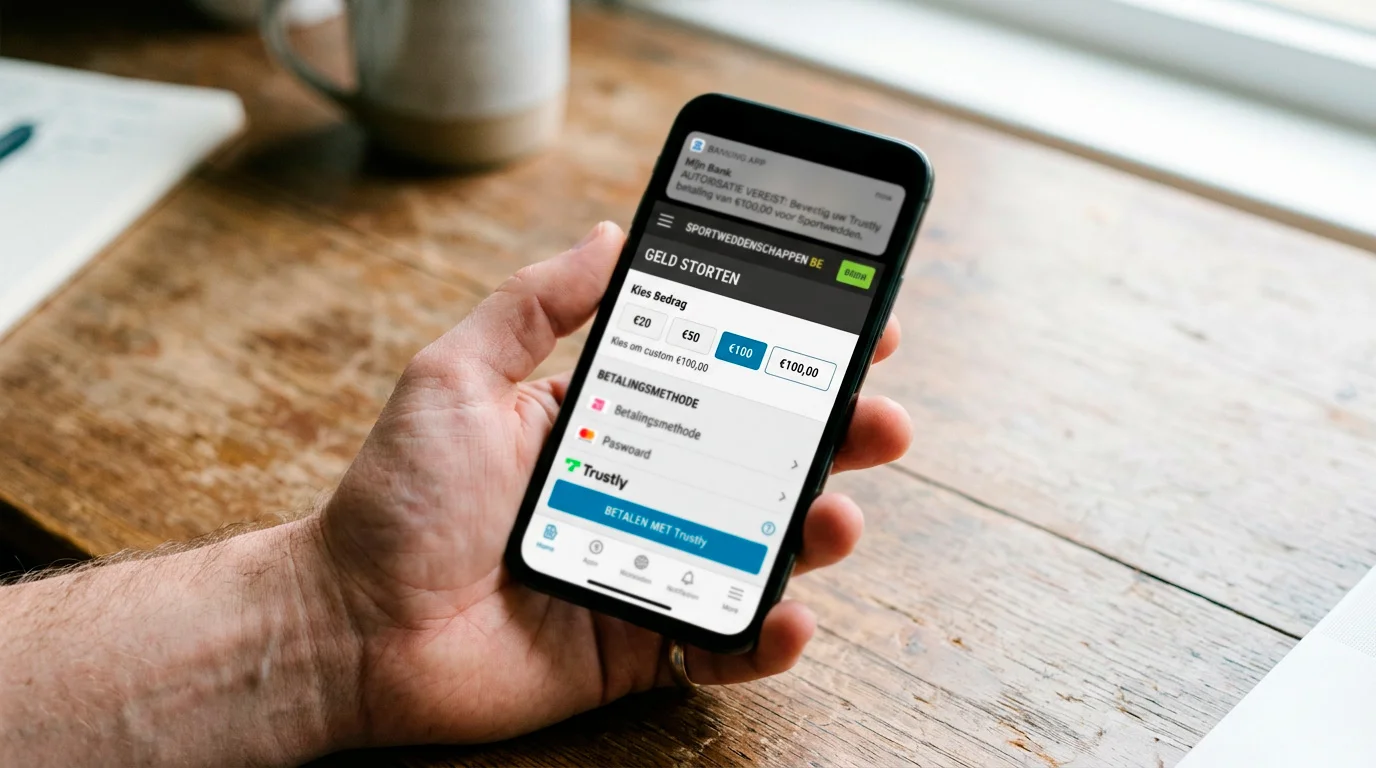

Tijd voor een concreet voorbeeld. Ik open op een doordeweekse avond de bookmaker-app, log in met FaceID, en wil €25 storten om een live-bet op een Champions League-match te plaatsen. Tik op “Storten”, scroll naar Trustly, voer €25 in. Eerste tik. Het scherm knippert kort, ik zie een lijstje met banken. KBC bovenaan. Tweede tik.

De volgende drie seconden ben ik in de KBC-omgeving. Het bedrag staat al ingevuld, de begunstigde-rekening is voorgeselecteerd door Trustly. Mijn telefoon vraagt om FaceID – derde tik. Ik bevestig. Een halve seconde later staat er “Betaling geslaagd” en word ik teruggestuurd naar de bookmaker. Zonder dat ik er bewust naar kijk, is het saldo bijgewerkt en kan ik mijn weddenschap plaatsen. Total tijd: tussen de zeven en de twaalf seconden.

Wat hier opvalt – en wat ik alleen weet doordat ik tientallen van deze flows heb gemeten – is dat de échte storting al rond is voordat ik terug ben in de bookmaker. De PSD2-bevestiging vanuit de bank is in het netwerk gepubliceerd op het moment dat ik FaceID ontgrendel. De rest is alleen UI-render-tijd. Daarom voelen mobiele Trustly-stortingen vaak nog sneller dan desktop: je ogen volgen niet zo snel als de transactie zelf.

Wed mobiel via onze homepage.

Mobiele vragen

Werkt Trustly op iOS en Android even goed?

In mijn metingen zit er minder dan een seconde verschil tussen iOS en Android voor de hele flow. De grootste variabele is de bankapp zelf, niet het besturingssysteem. Een KBC- of Belfius-klant met geactiveerde biometrie heeft op beide platforms een vergelijkbare ervaring.

Wat als mijn bankapp geen biometrie ondersteunt?

Dan val je terug op de standaardauthenticatie van je bank – meestal een pincode of een digipass. De Trustly-flow blijft werken, maar duurt vier tot tien seconden langer omdat je een code moet typen. Geen technisch probleem, alleen wat trager dan een vingerafdruk.

Gemaakt door de redactie van 'Trustly Wedden'.